Impacto del COVID-19 en el sector del ocio: retos y soluciones

Un tipo de crisis nunca visto

La crisis del COVID19 supone algo nunca visto en la historia. El escenario que estamos viviendo es insólito por dos motivos fundamentales: se produce en tiempo de paz (pero con los efectos económicos de una gran guerra) y se produce de manera globalizada, con el mundo entero detenido. El impacto es aún incierto, y existen varios escenarios en base a distintos modelos. McKinsey & Co apuesta por una contracción en el PIB mundial de 2020 del -1,5% (elevándose a -2,4% en el caso de USA y hasta el -4,4% en la Eurozona) mientras que PwC maneja un escenario más optimista, con una contracción de dos puntos porcentuales para USA y tres para la UE.

Cierre de la economía en tiempos de paz, de manera global, que impactará negativamente en economía.

En cualquier caso, la crisis supone una bofetada para la economía, que se resiente de manera generalizada, y cuyos efectos completos aún tardaremos en percibir. Al parón de producción y consumo que estamos viviendo seguirá una compleja e incierta etapa de recuperación donde dos factores fundamentales lastrarán la vuelta a la normalidad: las restricciones impuestas por los Gobiernos (de circulación de personas, de viajes, de aforos, de horarios…) para contener el virus y un posible rebrote y luego la contracción en el consumo propia de una crisis (desconfianza de los consumidores, repunte del paro y pérdida del poder adquisitivo, guerra comercial por mantener los clientes, orientación low-cost, etc).

Impacto desigual por sectores

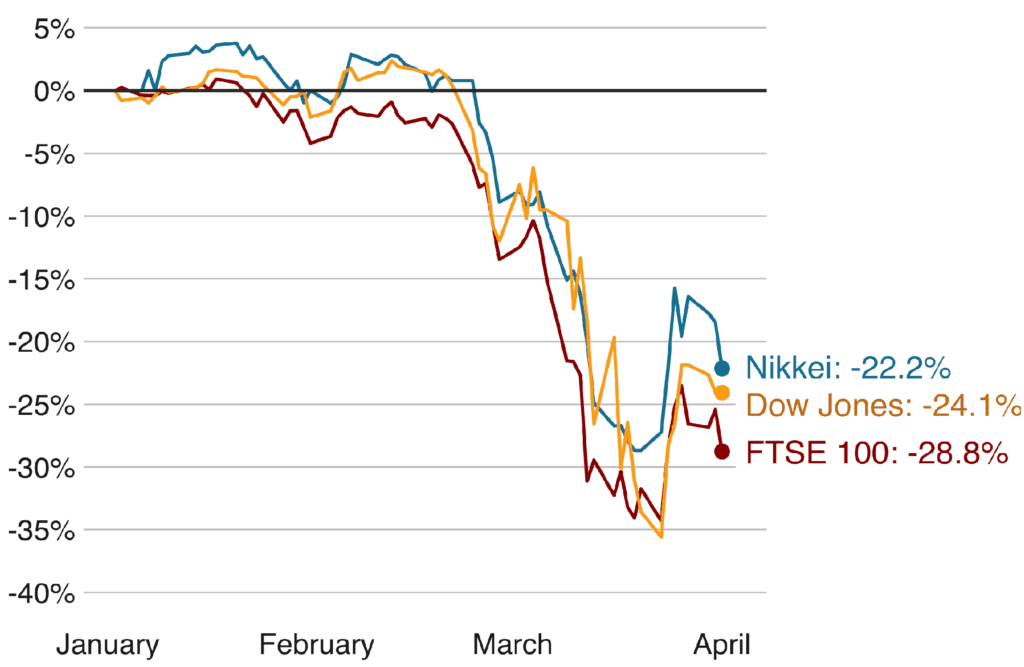

La crisis no está afectando ni va a afectar por igual a todos los sectores. Si bien los “ganadores” de la crisis se cuentan con los dedos de una mano (venta de medicamentos, conexión a internet, ventas online…) la extensión del daño de los perdedores es también incierta. Si miramos a China, vemos una caída del -90% en el sector hotelero, y un -80% en tráfico de pasajeros. También vemos una caída de la producción industrial del -16%, o del -35% en el sector inmobiliario. Adicionalmente habrá un efecto “en diferido” en algunos sectores cuyos efectos conoceremos a lo largo de 2020 e incluso en 2021.

Los sectores relacionados con el ocio, los viajes y la vida social son considerados los menos prioritarios y serán los últimos en ver levantadas las restricciones.

Sin duda uno de los grandes perdedores es el sector del ocio. La imposibilidad de salir de casa ha hecho que la mayor parte de estos negocios permanezcan en una situación que roza lo siniestro: cerrados por obligación y con cero o casi cero ingresos. Estamos hablando de cines, teatros, parques de atracciones, museos, boleras, kartings… Muchos de ellos cuentan con costosos alquileres, aparatosas infraestructuras (que en muchos casos requieren de mantenimiento especializado) y unos márgenes ajustados.

Las empresas del sector del ocio se enfrentan a un enorme reto, que no vamos a suavizar, y que es ni más ni menos que su mera supervivencia. Su situación es complicada por partida doble: por la paralización de la actividad que sufren actualmente y por el duro panorama de la vuelta a la normalidad. Hay un consenso generalizado de que la vuelta a la normalidad será de manera gradual, y también sobre que primero se restablecerán las actividades consideradas esenciales y que, progresivamente, se irán incorporándose el resto. En la mayoría de los escenarios estudiados para este artículo en todos los países el ocio en general y los “eventos” o aglomeraciones de más de 50 personas en particular irán en último lugar, con un decalaje de unas 5-10 semanas respecto al inicio de la vuelta a la normalidad. Los gobiernos más restrictivos proponen cancelar este tipo de eventos por lo menos hasta septiembre.

Cinco grandes retos a afrontar

Dicho lo cual, los cinco principales retos a los que se van a enfrentar las empresas de ocio y eventos son:

Pérdida de facturación, crisis con reducción de consumo, restricciones y problemas de tesorería

- Pérdida de facturación derivada del confinamiento. Todo dependerá de la velocidad de la vuelta a la normalidad. Después de un mes de confinamiento y con un plan de vuelta a la normalidad de 10 semanas, lo más probable es que se vivan escenarios de alrededor de 14 semanas sin ingresos.

- Contracción del consumo y desconfianza de los clientes. La gente perderá poder adquisitivo, y con la economía en crisis, el ocio es uno de los sectores que más se resiente. La combinación de ello con que la gente va a ser reticente (como está ocurriendo en China) a ir a sitios con grandes grupos de personas va a hacer que se avecine una contracción de la demanda. Según Wells Fargo, los parques temáticos estadounidenses tardarán dos años en recuperar la afluencia pre-COVID19.

- El riesgo de perder la temporada alta. El sector del ocio presenta una elevada estacionalidad y depende mucho de los dos picos estacionales relacionados con el buen tiempo: la Semana Santa y el verano. El pico de ingresos de Semana Santa se ha perdido y ahora el verano está en peligro. Los diversos escenarios manejados sitúan la vuelta al ocio normal a las puertas del verano, y cualquier posible retraso podría agravar aún más las circunstancias.

- Consumo de caja y riesgo de quiebra: el mantenimiento, las infraestructuras y los alquileres están consumiendo caja, sin ingresos. Incluso en negocios viables y rentables, de rápida recuperación, la empresa necesitará caja adicional para la vuelta a la normalidad y para la recuperación.

- Alteración de las condiciones operativas de sus negocios: cambios (temporales o no) en las condiciones de seguridad e higiene, aforos, distancias mínimas, etc. Podrían ocasionar cambios sustanciales en la operativa de los negocios reduciendo la capacidad (y por tanto los ingresos) y aumentando los costes.

10 acciones estratégicas a plantear

Es por ello por lo que los gestores de este tipo de negocios deben ir adelantándose a la reapertura y empezar a pensar en el futuro y en la recuperación. Desde aquí proponemos las siguientes 10 acciones estratégicas y puntos para la reflexión, cuyo objetivo es adaptar las empresas a la nueva realidad de mercado y acelerar la recuperación y la vuelta a la normalidad:

Volver a la normalidad lo más rápido posible, adaptar la empresa a los nuevos requerimientos de seguridad y salud, asegurar las operaciones y apostar por un cliente más joven y nacional.

- Asumir pérdidas. Será prácticamente imposible recuperar lo perdido con una sobrestimulación de la demanda (que además no va a ocurrir) en los próximos meses. Se deben asumir las pérdidas, incorporarlas al plan de negocio y a los estados financieros. El foco estratégico ahora mismo no debe estar en compensar pérdidas, sino recuperar la normalidad lo antes posible, esto es, volver a los niveles de ventas de antes de la crisis.

- Prioridad: salvar el verano. Relacionado con el punto anterior, debemos concentrarnos en disponer de toda la agilidad necesaria para la reapertura inmediata para poder afrontar la temporada alta y el hype de la vuelta a la normalidad. Adicionalmente, necesitaremos esos resultados para demostrar la viabilidad de la empresa ante una probable renegociación de deuda o refinanciación con entidades bancarias.

- ERTE. El Gobierno está ofreciendo condiciones ventajosas para que las empresas se acojan a ERTE. Es una decisión que nunca es fácil (y cada uno sabe lo que puede permitirse), pero la responsabilidad de los mánagers es la supervivencia de la empresa y los empleos en el largo plazo.

- Máximas medidas de seguridad e higiene. Recuperar la confianza y ofrecer sensación de seguridad es muy importante. Hay que empezar ya a planificar qué medidas se van a tomar para proteger a clientes y trabajadores. Hay que recordar que, al igual que la mujer del César, el negocio no sólo tiene que ser seguro e higiénico, sino parecerlo.

- Mantenimiento, ampliaciones, parones. Los parones por obras y mantenimiento en este tipo de negocios suelen ser muy costosos y afectan enormemente a la actividad diaria. No es el momento de acometer grandes inversiones, pero quizás se podría revisar el calendario de mantenimiento o reparaciones para aprovechar el parón forzado.

- Revisión del aforo. Previsiblemente se nos pida reducir el aforo y aumentar las distancias temporalmente. Hay que tener un plan operativo para reorganizar espacios y actividades minimizando el impacto.

- Reservar fuerzas para el marketing. La reactivación de la actividad requerirá de publicidad y marketing. Hay que asegurarse de disponer de fondos para invertir cuando el momento sea el adecuado y haya que captar clientes.

- Preparar la vuelta con tiempo. Idealmente, el día que se autorice, deberíamos ser capaces de abrir. Cualquier retraso agravará aún más el estado de la empresa y nos hará perder inercia en la vuelta a la normalidad.

- Cambio de público objetivo. Centrarse en un público más joven y nacional. Los escenarios de vuelta a la normalidad de algunos países contemplan restricciones y confinamientos adicionales para personas vulnerables, sobre todo enfocadas a la protección de la tercera edad. Adicionalmente, el propio miedo a contagios o rebrotes va a hacer que este sector de la población sea menos activo sin imperativos legales. Por lo tanto, la contracción del consumo de ocio va a ser más marcada en este segmento, por lo que debemos intentar concentrarnos en un público más joven (que suele ser más sensible al precio y las ofertas). Asimismo, con las restricciones de viajes, el turismo internacional tardará en recuperarse. Debemos enfocarnos en el cliente y/o turista nacional, que será la principal fuente de ingresos durante la recuperación.

- Promociones, ofertas, ser asequible. Durante un año y medio por lo menos, el público va a ver su bolsillo mermado, lo que incrementará la sensibilidad al precio y el apetito por ofertas. Es un equilibrio difícil (la reducción de ingresos con la bajada de precios) pero de nuevo, hay que asumir la situación y esforzarse en resultar competitivo y en disponer ofertas para familias y público joven. La anterior crisis tuvo como efecto el auge de los negocios de orientación low cost y de los agregadores de ofertas como Groupon o LetsBonus, escenario que es probable que se repita.

Las empresas deben empezar a planear la vuelta a la actividad con las nuevas restricciones y prepararse para competir en un mercado de crisis global